特別寄稿

一難去ってまた一難

株式会社じほう 海老沢 岳

消費増税に伴う薬価改定が当初予想されていた2019年4月から、製薬業界が要望していた19年10月に決まりほっとしている方も多いだろうが、一難去ってまた一難。先々待ち構えている試練は後発品業界にとって厳しい。

大きく3つあり、まずはそもそも後発品の数量シェアが80%に近づき伸びしろが限界に来ており、これまでのような右肩上がりの成長が見込めないことだ。

日本ジェネリック製薬協会(GE薬協)の直近の数量シェア速報では18年7~9月期は73.2%となっている。

2つ目は20年度に発売12年が経過した後発品を1価格帯にするルールの導入。3つ目が21年度から毎年の薬価改定が始まることだ。

足下の業績を見るとすでに厳しい。2018年4~9月期決算で専業大手3社の平均の伸び率は6%増。中小は7.9%増だった。

じほうでは半年ごとに後発品メーカーの決算発表データを集計している。2年前の4~9月期は大手3社8.4%増、中小7%減、DPCの加算係数が入り好景気だった4年前は大手3社19.7%増、中小19%増。

調剤報酬のインセンティブの拡充、一般名処方加算が導入された6年前は大手3社20.9%増、中小17.5%増だった。

決算の数字からも年を追うごとに伸びしろが縮まっているのがわかる。後発品の数量シェアはほぼ頭打ちで国のさらなる促進策は期待できず、逆に厳しい改革が控えている。

昨年は、オーソライズド・ジェネリック事業に集中する新薬系後発品企業、医薬品卸の傘下に入る後発品メーカー、外資後発品メーカーに後発品事業を譲渡する企業などすでに変化は出ている。

自社の生き残りをかけて他社との差別化を図れる点を見出していくことがより問われる年になる。

GEにブルーオーシャンはあるか

薬事ニュース 野口 一彦

富士製薬工業の武政栄治社長は、平成30年9月期の決算説明会で「ジェネリックだけやっていたのでは市場に生き残れない」と述べ、薬価に依存しない製品などについても検討していく必要性があるとの見解を示した。

今後の薬価制度では、毎年薬価改定が導入され、ジェネリック医薬品薬価についてはいずれ一本化される方向性が示されている。さらにジェネリック医薬品の数量シェア80%への到達が、カウントダウン段階に入った。数量シェア80%以降は、大きな市場成長が望めなくなる「成熟市場」の時代に入る。そこで生き残っていくために、各企業が取っていく戦略によって業界再編が起こるという見方が多い。ジェネリック医薬品だけでは生き残れないという危機感は、各企業が抱える共通の課題でもあるのだ。

富士製薬は、新薬を含めた「プロダクトミックス」で「ジェネリックだけ」からの脱皮を図ろうとしている。これも有望な戦略の一つだろう。新薬に活路を見出しているのは、なにも富士製薬だけではない。共和薬品工業、大原薬品工業などのほか、新薬からジェネリック医薬品に参入した日本ケミファも、改めて新薬に活路を求めている。自社の得意とする領域で「新薬」と「ジェネリック医薬品」を両方取扱うことで、「スペシャリティファーマ」への道を目指していると言える。

また、東和薬品は一般用医薬品の発毛剤「ミノアップ」の販売を開始した。大正製薬「リアップ」の後発品となる。ミノキシジル(成分名)は、岩城製薬、日本ジェネリックも参入している。東和薬品の吉田逸郎社長は、中期経営計画で健康関連の新規事業を創出する考えを示しており、弊紙インタビューでも「OTCやサプリメントなどは健康維持に必要なものとして視野には入っている」とコメントしている。今後も、さらなるOTCの発売があるかもしれない。

新薬やOTCなどを扱っていくこと自体は、重要な施策であることは間違いない。しかし、既にある市場への参入にすぎないという気もしている。新薬の製薬メーカーでは「モダリティ」がキーワードとなっている。細胞医療や遺伝子治療、ペプチド医薬など、化合物や抗体医薬の先を行く技術の開発を進めている。今までにない新たな市場の掘り起こしを模索しているのだ。だからといって、ジェネリックにそれを求めるのはお門違いというのは当然だ。そもそも「ジェネリック」は新薬の特許が切れたものを指すのだから、「新たな市場」「ブルーオーシャン」などないというのが、当然の指摘である。でも、本当にそうなのだろうか。AIやIoTの進化、医療のビッグデータ化など、医療や健康を取り巻く環境が大きく変化しているのはもちろん、ジェネリック製薬企業も高い製剤技術やノウハウを蓄積している。私にアイデアがあるわけではないのだが、どこかに「ブルーオーシャン」があるような気が、なんとなくしている。それを見つけたところが独り勝ちする、そんな気がするのだが、期待のしすぎだろうか。

狙われる日本市場

薬事日報社 村嶋 哲

IQVIAによる調査結果では、日本の医薬品市場が先進国で唯一、マイナス成長に陥るとの予測が発表された。国内製薬企業は成長の足場を日本から海外に移し始めた。日本企業が海外で医薬品を製造し、日本に流通させていくモデルも珍しくなくなり、メイド・イン・ジャパンの価値は失われてきている。ジェネリック医薬品メーカーは“日本ファースト”で事業展開を進めるものの、アイルランド製薬大手のシャイアーを買収した武田薬品の日本売上比率は約20%まで低下するという。

人口も減少し、日本市場の成長性は以前ほど見込めなくなっているが、それでも承認された医薬品はほぼ保険償還され、一定の収益が見込める世界でも主要な市場である。日本市場の優先順位が下がり、医薬品開発で「日本外し」が進むとの声もあちこちで聞こえてくるが、グローバルで展開するのであれば、世界で3~5番目には狙いたい市場であることは今も変わらない。

実際、日本に拠点を持たない海外製薬企業、バイオベンチャーがこぞって参入するようになっていると聞いた。日本市場への投入を検討している製品は、細胞治療から遺伝子治療、抗体医薬、中分子医薬品、低分子医薬品、難病・希少疾患などの新薬、ジェネリック医薬品、医療機器、治療アプリと幅広い。これまでは絶大な営業・開発基盤を持つ国内企業が存在し、日本特有の薬事・医療環境も日本企業に味方して、入り込む余地すらなかったが、ここにきて参入障壁が低くなっているようだ。

実際、外資製薬企業が自社医薬品を日本市場で展開する場合、営業力のある国内製薬企業と手を組み、製品の価値最大化を図ろうとしていた。しかし現在は、日本に営業・開発拠点を置き、果敢に自社販売するようになっている。

充実した新薬の開発パイプラインを持つ欧米企業に限った話ではない。韓国のセルトリオンがバイオシミラーを自社販売したり、インドのサン・ファーマがノバルティスから長期収載品を獲得し、ポーラファルマを買収するのも、日本市場の攻め時だと考えているからだろう。インドや韓国の企業は、最初は安価なジェネリック医薬品やバイオシミラーで勝負するのかも知れないが、既に新規作用機序の新薬である“ピカ新”の研究開発が始まっている。韓国の韓美薬品は、米イーライリリーに自社創製の自己免疫疾患剤を約80億円で導出した。世界製薬大手の目利きに選ばれるほど、技術的にも日本に接近しており、日本市場にチャンスがあればすぐに市場を奪いにかかる。

海外ジェネリック医薬品メーカーも日本に食指を動かしている。生物学的同等性試験を受託する会社によると、スペインやオランダ、豪州、韓国、中国のジェネリック医薬品メーカーから「日本で承認を取るためにどうしたらいいか」という問い合わせが次々に来ていると聞いた。

日本市場から撤退する企業は現れると思うが、新規参入企業はそれよりももっと多くなる。特許切れ医薬品市場でも、ジェネリック医薬品の数量シェア 80%達成以降は、これまで経験しなかった競争が待ち受けていると思われる。

息苦しい市場からの脱却を

月刊ジェネリック 賀勢 順司

「仕切価率や納入価率が上がることの何処が良いのか」。昨年12月に開催された厚労省の「医療用医薬品の流通改善に関する懇談会」(流改懇)で、厚労省担当者の一次売差マイナスが縮小しつつある現状報告に対するある診療側委員の発言である。流石に発言は無視され議事が進んだ。近年、医師・薬剤師の認識が大きく変わったとは言っても、まだ本音の部分で差益を求める気持ちが病医院には多い。

昨年の薬価改定、薬価制度改革に続いて、2019年も消費税率引き上げに伴う薬価見直しが行われる。国は新たな算定式を臨時に作り、サプライヤーは「如何に薬価を引き下げられないか」という裏技を探る。

しかし、ジェネリック医薬品には価格帯ルールがあるため、一絡げに悩みながらメーカーの営業担当者は落とし所を探す。

本来、需要側と供給側の間に公的機関が立って、国民皆保険制度を維持することが薬価制度の目的だったはずだ。改定のルールも、合理性があり長期間の運用を目指すものでなければ患者を含めた多くの関係者は納得しない。ところが電子化・オンライン化によって膨大なデータを保有するようになった医薬品行政は、まず目標の結果を割り出した後に、後付けでルールを開発する。確かに国の医療費に「大枠」はあるだろうが、合理性の見え難いルールが幾度も重なれば、市場の活性化を生み出す自由競争部分が消えていく。やはり参照価格制度的なルールが必要な時代なのではないだろうか。

今年4月、1996年に設立されたエルメッドエーザイがエーザイから日医工に完全譲渡される予定となった。また2010年にジェネリック医薬品の販売をスタートさせた富士フイルムファーマは、3月末までに製造販売の承継を行い解散予定、2007年設立のポーラファルマも1月末までにサンファーマ(印)に譲渡される予定となっている。この事業撤退に関して富士フイルムは「安定的な収益を将来にわたって確保することが困難」とコメントし、ポーラは「18年度薬価制度抜本改革や競争環境の激化」を事業撤退の理由とする。

もちろん市場拡大しそうだから参入し、価格競争が激化しそうだから撤退するというだけの企業は、ジェネリック医薬品市場に相応しいとは思わない。しかし製造技術や化学製品のノウハウをもった多彩な企業が競い合うことは、有効成分開発のないジェネリック医薬品の発展に重要であろう。ジェネリック使用促進が始まった時代に国が掲げた「メガファーマ」「スペシャリティーファーマ」「ジェネリックファーマ」に分化させるという戦略はすでに跡形も無く、国内製薬企業の疲弊が感じられるようになった。製薬企業側もプロモーションコードの変更といった自主規制によって業界内の突出を押さえ込む。戦略無き時代に通達・ルールという戦術のみが需給市場を支えている。

ジェネリック医薬品は、「安価」「付加価値」「安定供給」をもっと深化出来る商品ではないか。今年、ジェネリック医薬品がワクワクするような製品分野であることを願う。

どこもかしこも激動の時代

医薬経済社 坂口 直

唐突だが、実家がメガネ屋を営んでいる。地方で父親が親族と数店舗を経営しているが、不肖の息子はこんな稼業(?)で生計を立てている。年に1度、父親と顔を合わせると、職業病か、どうしても「景気はどがんね?」とついビジネスの話を切り出してしまう。

近頃メガネ屋でも低価格でかつ品質、サービスの良いチェーン店が勢いづいている。地方でも出店し始めているので、我が家のような昔ながらの小売店にとっては脅威になっているのではないか、と思っていた。ところが、そこまでお客さんは取られていないという。というのも、都会、地方を問わず財力があるのはお年寄りで、そういった方々は多少値が張ろうとも高品質のものを買い求めていくという。

このためか、うちのメガネ屋では補聴器も扱っているそうだ。最近ではそう珍しくないそうだが、門外漢からすれば「なるほど」と頷いてしまう。低価格でファッショナブルなメガネをそろえたチェーン店が薄利多売な一方で、品質重視のお年寄りをターゲットに横展開している。さらに補聴器だけでなく、金(きん)の買い取りもやっているそうで、お年寄り宅で眠っている装飾品にも間口を広げているようだ。

根っからの商売人のように見えるが、意外なのは父親が自身を医療に携わる一員だと思っていることだ。確かにメガネを使えばものがよく見えるようになり、補聴器は耳が聞こえるようになる。ある意味、治療のような気もしないではない。補聴器は医療機器であり、扱うにはライセンスもいる。また、接客の仕方も、多くのお客さんを捌くのではなく、一人ひとりじっくり満足いただけるまで付き合う。人口流出が激しく、過疎化が進む土地柄、一人住まいのお年寄りも多く、店員さんは良い話し相手かもしれない。かかりつけ医、かかりつけ薬局ならぬ、「かかりつけメガネ屋」というところか。

ジェネリック医薬品業界に目を転じれば、今まさに激動の時代にある。かつては「ゾロ」と蔑まれた時代を潜り抜け、今では知名度、シェアとも確固たる地位を得た。しかし、薬価引き下げが続く国内市場の将来は雲行きが怪しく、兼業メーカーの中にはジェネリック部門を切り離す事例も珍しくなくなってきた。各社は生き残りを図るためにも、海外市場や別事業の参入など収益源を探っている。スケールは異なるが、メガネ屋の現状と重なり、他人事ではない気がしている。「どうされますか?」と各社へお聞きしたいところだが、お話しする相手はメガネをお買い求めに来られたお客さんになっているかもしれない――。

一寸先は闇で、どこもかしこも激動の時代です。

後発医薬品に期待すること

一般社団法人 日本医薬品卸売業連合会

流通改善推進委員会 専門委員

八巻 春男

私が営業になって後発医薬品を販売したのはかれこれ30数年前になります。協和発酵より発売していましたイノバン注(ドパミン塩酸塩:急性循環不全治療薬)の後発医薬品ドパミネックス注(日本シエーリング 現在は製造中止)が発売になり、MRと連携して担当病院8軒中4軒に納入しました。当時はイノバン注の価格は薬価で納入されており差額はありませんでしたが、薬価差数%引きで納入を図り、当時では薬価差はないほうでしたが4病院とも適応する患者がいるとよく処方されました。しかし、1年後に他メーカーから発売となり相当安い価格が出され継続納入を断念しました。これが私の後発医薬品の思い出です。その後、市場には画期的な新製品が続々と発売となり、病院担当者としては新製品を納入することにより販売実績を大きく伸ばせた時代が相当続きました。しかし、現在はそういう製品が基礎的な医薬品となり、なんども薬価改定により薬価が下がり、効果とは別に評価が下がりましたが市場において重要な位置付けとなっている製品もあります。また、後発医薬品に替わっている製品も多くあります。今回、平成29年度「後発医薬品使用促進ロードマップ検証検討事業(厚生労働省医政局経済課委託事業)」の検討委員になりましたが、幅広い業界から委員が選任されており、また、三菱UFJリサーチ&コンサルティング株式会社によって報告書が詳細に良くまとめられています。この報告書からアンケートの結果を少し紹介しますと、安定供給に関する状況の中で供給停止の経験があるというのが病院においては41%あります。この供給停止時のメーカーの対応への評価において「評価していない」が40%近くあります。また、後発医薬品の「銘柄切替で負担に感じること」の回答において、病院では「他の後発医薬品を選定するための情報収集、近隣の医療機関・医師への説明、オーダリングシステムへの対応」などがあります。また、薬局においては「患者への説明に負担と感じている」と回答があります。また、後発医薬品メーカーに望むことにおいては、「供給停止をしないこと、品切れが発生しないこと、照会に対して迅速に対応すること、積極的に後発医薬品の品質情報を公開・提供していること」が多く上げられています。多くの各都道府県には、後発医薬品安心使用推進協議会が置かれていますが、協議会の存在の認知状況のアンケートにおいては、医療機関、薬局では「知らない」というのがほとんどですので、この協議会の活用の更なる推進が必要と思われます。まだまだ説明したい事項が多くありますが、重要な内容が色々な角度から数多くまとめられていますので、必読するにあたいすると思います。

私が営業になって後発医薬品を販売したのはかれこれ30数年前になります。協和発酵より発売していましたイノバン注(ドパミン塩酸塩:急性循環不全治療薬)の後発医薬品ドパミネックス注(日本シエーリング 現在は製造中止)が発売になり、MRと連携して担当病院8軒中4軒に納入しました。当時はイノバン注の価格は薬価で納入されており差額はありませんでしたが、薬価差数%引きで納入を図り、当時では薬価差はないほうでしたが4病院とも適応する患者がいるとよく処方されました。しかし、1年後に他メーカーから発売となり相当安い価格が出され継続納入を断念しました。これが私の後発医薬品の思い出です。その後、市場には画期的な新製品が続々と発売となり、病院担当者としては新製品を納入することにより販売実績を大きく伸ばせた時代が相当続きました。しかし、現在はそういう製品が基礎的な医薬品となり、なんども薬価改定により薬価が下がり、効果とは別に評価が下がりましたが市場において重要な位置付けとなっている製品もあります。また、後発医薬品に替わっている製品も多くあります。今回、平成29年度「後発医薬品使用促進ロードマップ検証検討事業(厚生労働省医政局経済課委託事業)」の検討委員になりましたが、幅広い業界から委員が選任されており、また、三菱UFJリサーチ&コンサルティング株式会社によって報告書が詳細に良くまとめられています。この報告書からアンケートの結果を少し紹介しますと、安定供給に関する状況の中で供給停止の経験があるというのが病院においては41%あります。この供給停止時のメーカーの対応への評価において「評価していない」が40%近くあります。また、後発医薬品の「銘柄切替で負担に感じること」の回答において、病院では「他の後発医薬品を選定するための情報収集、近隣の医療機関・医師への説明、オーダリングシステムへの対応」などがあります。また、薬局においては「患者への説明に負担と感じている」と回答があります。また、後発医薬品メーカーに望むことにおいては、「供給停止をしないこと、品切れが発生しないこと、照会に対して迅速に対応すること、積極的に後発医薬品の品質情報を公開・提供していること」が多く上げられています。多くの各都道府県には、後発医薬品安心使用推進協議会が置かれていますが、協議会の存在の認知状況のアンケートにおいては、医療機関、薬局では「知らない」というのがほとんどですので、この協議会の活用の更なる推進が必要と思われます。まだまだ説明したい事項が多くありますが、重要な内容が色々な角度から数多くまとめられていますので、必読するにあたいすると思います。

おわりに、医薬品卸の立場から少し意見を述べさせていただきますが、現在の医薬品卸の状況としては医薬品の販売額構成比として後発医薬品がほぼ約 10%です。しかし、倉庫に保管しているスペースの割合は約 50%近くになります。いかにコストが掛かっているかです。この点においては各卸会社ともメーカーの絞り込みを行ったりしていますが、絞り込む際の条件としては様々あり、原薬を製造しているかがキーとなります。また、薬価ダウンなどの影響で採算が合わないと製造中止になり、MSはその代替品の情報や品揃えに労力を費やしています。このようにまだまだ問題は有るかと思いますので、何点か要望事項を書かせて頂きます。包装の同一規格化を全てのメーカーにおいて行って頂ければ棚への保管や配送時の荷作りなど便利になります。また、バーコードなどの表示においても同じ位置に印刷がされれば便利になります。商品名においても工夫して頂き成分名の商品名であるため長く覚えにくい点も改善の余地があるのではと思います。後発医薬品 80%に向けて改善することが多々あり、80%になってからが本来のスタートかと思いますので各会社にはご健闘をお祈り申し上げます。

全国健康保険協会(協会けんぽ)滋賀支部の後発医薬品使用促進に向けた取り組み

全国健康保険協会 滋賀支部

滋賀県は琵琶湖を中心に19市町が存在し、県人口は約140万人です。また、二次医療圏別にみると、大津、湖南、甲賀、東近江、湖東、湖北、湖西の7つの圏域に分かれています。協会けんぽ滋賀支部の加入者数は約35万人、加入事業所数は約1万9千事業所であり、協会けんぽの支部としては小規模な支部になります。

滋賀支部の現状として、後発医薬品使用割合は平成30年8月診療分(調剤分)で76.1%と47支部中31番目に位置しています。また、後発医薬品の使用における他支部と比較した滋賀支部の強みは、院内処方の医療機関や院外処方の診療所、保険薬局の後発医薬品使用割合が全国平均を上回っています。弱みとしては、一般名処方率が全国平均を下回っており課題が現れています。

以下、滋賀支部の後発医薬品使用促進の取り組みについて紹介いたします。

1. 保険薬局向けの情報提供の開始

新指標が導入された平成25年4月時点において滋賀支部の後発医薬品使用割合は、46.5%と全国平均48.7%を下回る水準にありました。そこで、後発医薬品使用促進の取り組みを強化していくにあたり、当時岡山支部が先行して行っていた保険薬局向けの情報提供ツールを導入し、滋賀県薬剤師会の了承を得て、平成26年1月に滋賀県内の保険薬局に対して情報提供を開始しました。こちらの事業については毎年1月に平成28年1月まで行いました。

2. 滋賀支部パイロット事業の立ち上げ

滋賀県薬剤師会からは、情報提供ツールの提供は参考になるとの意見をいただいていましたが、コンテンツの内容について改善する必要性を感じていました。そこで、滋賀支部の後発医薬品の使用状況を把握するため、本部提供のデータを用いて、薬効分類別後発医薬品使用率について、後発医薬品の使用率が最も高い沖縄支部と比較分析を行いました。

比較の結果、滋賀支部は沖縄支部と比べてアレルギー用薬を除きあらゆる薬効分類で使用率が低い傾向にありましたが、特に呼吸器系用薬にかい離がみられたため、呼吸器系用薬について薬効分類3桁に拡張すると、去たん剤がかい離していることが分かりました。

収録データの関係からこれ以上細分化はできませんでしたが、もし滋賀支部と沖縄支部で採用している医薬品に違いがあり、それが後発医薬品についての情報不足によるものが要因であるならば、沖縄県内での使用実績や一定の流通量が確保されている面を考えると、沖縄支部で広く使われている後発医薬品について、滋賀県内の保険薬局に提示することで、滋賀県においても後発医薬品の使用促進につながるのではないかと考えました。

そこで事業化にあたり平成26年中頃から本部とデータ抽出等について協議を重ねておりましたが、平成28年度パイロット事業「レセプトデータに基づく保険薬局に対するジェネリック医薬品情報提供サービスの提供」として承認を受けることとなり、こちらについては同年度に静岡支部も類似のパイロット事業を実施予定であったため、情報共有を図りながらそれぞれ事業を実施することになりました。

3. 平成 28 年度パイロット事業

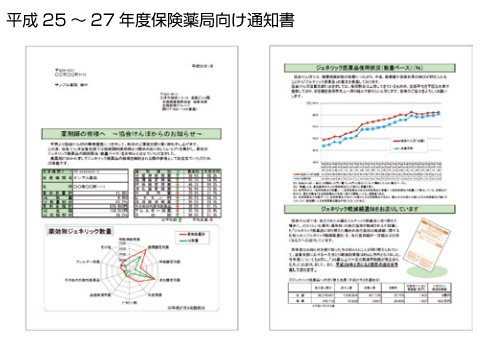

パイロット事業の具体的な事業内容は、滋賀支部と沖縄支部の平成27年度における医科および調剤レセプトを使用して後発医薬品使用状況の比較を行い、保険薬局向け通知書を作成しました。また、滋賀県内で広く使われている後発医薬品を薬効分類別に上位5品目を掲載し、医薬品実績リストとして保険薬局向け通知書とあわせて提供しました。

この医薬品実績リストと保険薬局向け通知書を対比させることで、保険薬局において後発医薬品の採用にあたり参考としていただくものとしています。

平成28年度保険薬局向け通知書

・ 沖縄支部と比較して後発医薬品数量割合が異なる薬効

・ 沖縄支部と比較して後発医薬品使用割合が異なる先発医薬品

・ 沖縄県内の医薬品数量ランキング(先発品とそれに対応する後発品名)

・ 保険薬局と地域との収益構造比較

4. 平成29年度パイロット事業

平成28年度からの継続事業として行いました。平成27年度及び平成28年度の滋賀支部における医科および調剤レセプトを使用して、平成28年度パイロット事業で得た知見や改善点も踏まえて、通知書のデザインやコンテンツの変更を行いました。

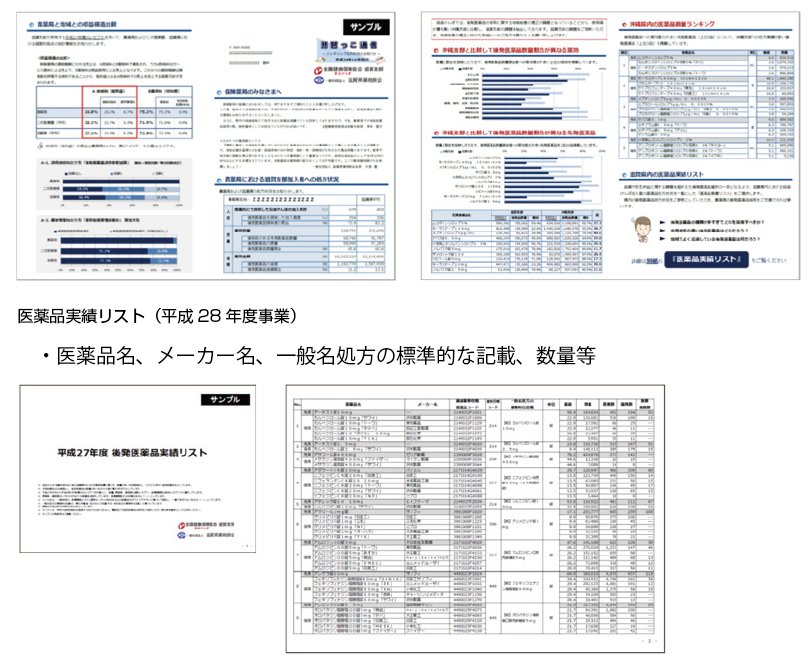

平成29年度保険薬局向け通知書

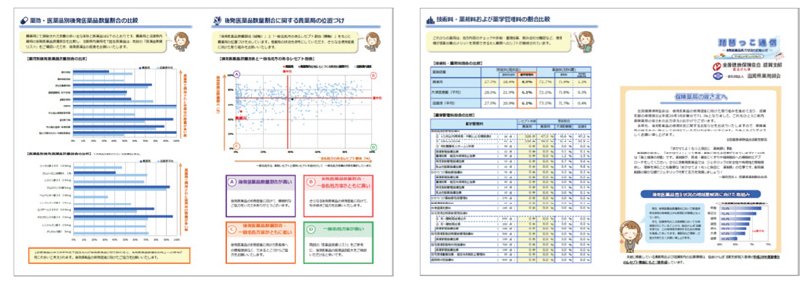

・ 滋賀県における薬効別後発医薬品数量割合の比較

・ 滋賀県における医薬品別後発医薬品数量割合の比較

・ 滋賀県における後発医薬品数量割合に関する保険薬局の位置づけ

・ 保険薬局毎の技術料・薬剤料および薬学管理料の割合比較

医薬品実績リスト(平成29年度事業)

・ 医科レセプトを使用して院内処方の情報も反映

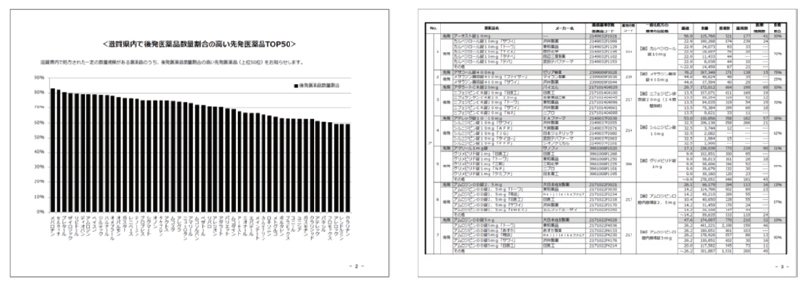

・ 前年度のコンテンツに県内の後発医薬品ランキングTOP50等を追加

・ 先発品‐後発品の数量比の項目を追加

5. 滋賀県後発医薬品安心使用促進協議会での意見発信

平成30年度から平成35年度の6年間における滋賀県医療費適正化計画(高齢者の医療の確保に関する法律第9条第1項に基づく法定計画)において、滋賀県の後発医薬品使用割合を平成32年度に80%以上とすることが盛り込まれました。

そこで、今後の後発医薬品の使用率向上に取り組むにあたって滋賀県と意見交換を行い、滋賀支部が行ったパイロット事業について、後発医薬品安心使用促進協議会にて報告することとなりました。平成30年2月1日に開催された後発医薬品安心使用促進協議会には、委員として企画総務部長が参加し、「レセプトデータからみた滋賀支部おける後発医薬品使用状況」として説明を行いました。その後、保険薬局に提供した「医薬品実績リスト」が、後発医薬品安心使用促進協議会名で滋賀県のホームページにおいて公開されることになりました。

6. 終わりに

滋賀支部は後発医薬品使用促進について、保険薬局を中心に取り組みを行ってきたところであり、後発医薬品使用割合は着実に伸びており、政府目標である80%に向けてあと一歩のところにまで達しました。これはひとえに関係機関の皆さまのご尽力によるものと考えております。

しかしながら、直近の後発医薬品使用割合について伸びが鈍化している傾向が見られます。冒頭で述べました通り、滋賀支部は他支部と比べて一般名処方率に課題が現れていることから、是非とも医薬品実績リストをご覧いただき、一般名処方率の向上への医療機関の皆様のご理解とご協力をお願い申し上げます。